Что нужно знать о ПриватБанке |

Главный урок, который вынесли центробанки всего мира из Великой рецессии 2008–2009 годов, состоит в том, что нет ничего опаснее для финансовой системы, чем банки, которые слишком велики, чтобы позволить им обанкротиться.

В Америке и Европе идут реформы с целью не допустить неконтролируемого разрастания банков. Иначе в момент очередного кризиса их снова придется спасать за счет налогоплательщиков, чтобы не случилось краха всей системы. В Украине все по‑другому. Доля крупнейшего в стране ПриватБанка в активах банковской системы за четыре года возросла в полтора раза и достигла почти 15%. Его услугами пользуется более трети населения. Он занимает 40% рынка платежных и 70% рынка кредитных карт, половину рынка эквайринга и имеет самую большую в Украине сеть банкоматов. Днепропетровский банк, чьи активы почти вдвое превышают показатели ближайшего конкурента – Ощадбанка, в 2010–2011‑м наращивал их на 30% ежегодно. Банк в полной мере ощущает трудности роста. Клиенты воюют с ним в судах и отводят душу в социальных сетях: по числу негативных отзывов в уанете ПриватБанк – один из лидеров отрасли. Почему это не мешает его экспансии? С комсомольским приветом В октябре 1991 года Сергей Тигипко остался не у дел. Коммунистический союз молодежи Украины был ликвидирован, и первому секретарю Днепропетровского обкома ЛКСМУ пришлось искать себе новую работу. Перекантовавшись несколько месяцев в должности зампреда небольшого банка Днепр, Тигипко решил обратиться к молодым днепропетровским предпринимателям с идеей создать банк. С них – деньги, с него – руководство. Тигипко обошел с этой идеей несколько человек, но клюнул на нее только Леонид Милославский – сын уважаемого цеховика и довольно крупный по тем временам торговец ширпотребом. Этого оказалось более чем достаточно. Милославского поддержали два партнера по бизнесу – Геннадий Боголюбов и Алексей Мартынов. «Я ничего не понял тогда, но интуитивно почувствовал, что идея хорошая», – вспоминает Боголюбов. Категорически против был только один партнер – Игорь Коломойский, который не видел смысла тратить деньги на создание банка, когда можно обслуживаться в тех, что уже существуют. Тигипко переубедил его, предложив выдать часть денег, вложенных в банк учредителями, в виде кредитов их компаниям. ПриватБанк был зарегистрирован в марте 1992 года. Название придумал Тигипко, который незадолго до этого услышал за рубежом словосочетание «private bank», рассказывает бывший пресс‑секретарь банка Наталья Нападовская. Тигипко стал председателем правления, Милославский возглавил наблюдательный совет. Остальные соучредители в дела банка не вмешивались. Боголюбов узнал, где находится ПриватБанк, только в 1993-м. Офис банка располагался в помещениях Днепропетровского механико‑металлургического техникума. До подъема по комсомольской лестнице Тигипко работал там заместителем директора по учебно‑воспитательной работе. Основу команды составили соратники Тигипко по комсомолу и партии, а также инженеры и программисты больших заводов. До того как устроиться в ПриватБанк программистом, Юрий Смирнов работал ведущим конструктором на «Южмаше». «На заводе платили $18, в банке стажеру – $50», – вспоминает Смирнов. Первые три года основным бизнесом ПриватБанка было обслуживание безналичных платежей. Чтобы работать быстрее и лучше конкурентов, Тигипко купил дорогостоящую британскую компьютерную систему Equation, справлявшуюся с большим потоком клиентских заявок. В отличие от неповоротливых госбанков, ПриватБанк охотно работал с частными предпринимателями. В 1994 году для упрощения расчетов с Россией Тигипко открыл дочерний Москомприватбанк. ПриватБанк стал крупным игроком на валютном рынке: экспортно‑импортные операции его владельцев, переключившихся с торговли ширпотребом на нефть и металлы, стремительно набирали обороты. «…За счет объемов, за счет роста мы успевали обгонять время и обгоняли его, – рассказывал позже Тигипко в одном из интервью. – Шестьсот процентов годовых за «ночные» деньги платились реально». Заоблачные ставки по кредитам овернайт давали преимущество банкам, у которых было много свободных денег. У ПриватБанка – благодаря бизнесу его акционеров – их было много. Довольные развитием бизнеса владельцы ПриватБанка в 1995 году решили взять Тигипко в партнеры. Банкир получил 16,6%. Остальными акциями в равных долях владели Коломойский, Боголюбов, Мартынов, Милославский и водитель губернатора Днепропетровской области Павла Лазаренко. Как утверждали впоследствии свидетели на американском процессе против Лазаренко, тот не мог равнодушно смотреть на успехи чужого бизнеса и требовал свою долю. В 1995‑м ПриватБанк получил лицензию №1 на привлечение приватизационных сертификатов населения и стал одним из первых частных регистраторов ценных бумаг в Украине. Это во многом определило будущее бизнес‑группы «Приват»: огромные реестры акционеров, которые вел банк, значительно упростили процесс скупки бумаг и последующей приватизации. Как и другие частные банки, до конца 1990‑х розничным бизнесом ПриватБанк практически не занимался. Но активно строил филиальную сеть. «Было понимание, что при стремительном росте цен надо «въякориться» в недвижимость, – отмечал Тигипко в том же интервью. – Мы покупали помещения для филиалов, вкладывали деньги в ремонты, и эти средства не съедались инфляцией». За первые пять лет работы ПриватБанк открыл 188 отделений. ПриватБанк был в числе первых семи украинских банков, начавших работать с платежной системой VISА в 1996 году. По словам бывшего сотрудника банка, Тигипко вдохновился идеей выпуска пластиковых карт, съездив в Москву. Реализовать ее оказалось непросто. «Чтобы создать спрос на карты, нужны были банкоматы и платежные терминалы в магазинах; а чтобы ставить банкоматы и POS‑терминалы, необходимо было выдать людям карточки», – вспоминает зампред правления ПриватБанка Олег Гороховский, занимавшийся продвижением терминалов.

Одной из самых очевидных мишеней стали первые супермаркеты. Убедить ритейлеров воспользоваться устройствами для расчета карточками было непросто – прежде всего потому, что у подавляющего большинства покупателей никаких карточек не было. Гороховский и его коллеги придумали такой прием: просили в мясном отделе нарезать колбасу, а на кассе требовали принять безналичный платеж. Магазинам некуда было девать нарезанный продукт, а их владельцам приходилось задуматься над установкой POS‑терминалов. Когда Тигипко в 1997‑м уходил в правительство Лазаренко, ПриватБанк был одним из самых динамичных и прогрессивных банков Украины. Несколько лет спустя Тигипко получил за свою долю в нем деньги и несколько крупных компаний, включая столичный банк Киев‑Приват. Преемником Тигипко стал первый зампред правления Александр Дубилет, до этого отвечавший за валютные операции на межбанковском рынке. За плечами у Дубилета не было комсомольской карьеры. Он окончил Днепропетровский металлургический институт по специальности «экономика предприятия». После института работал мастером на Нижнеднепровском трубопрокатном заводе. «С Тигипко мы были знакомы до ПриватБанка: учредили небольшое предприятие, но оно не работало», – поясняет Дубилет, который стал одним из первых сотрудников банка. Тогда же сменился и председатель наблюдательного совета. Милославский умер, а его место занял Боголюбов. Спасибо, Билл Зампред ПриватБанка Александр Витязь по образованию математик. Карьеру в банке начал с донецкого филиала. Обратил на себя внимание, предложив внедрить программу по дистанционному обслуживанию корпоративных клиентов – в других украинских банках ничего похожего не было. Внедрили. Затем Витязь создал первый в Украине SMS‑банкинг. После чего Дубилет перевел толкового сотрудника на работу в головной офис. Любитель чтения, Дубилет активно внедрял идеи, почерпнутые из бизнес‑литературы. По словам нескольких бывших и нынешних сотрудников, переворот в сознании Дубилета произошел в начале 2000‑х, когда он прочитал книгу Билла Гейтса «Бизнес со скоростью мысли». «Замена бумажных процессов электронными позволяет интеллектуальным работникам заниматься плодотворной работой», – писал Гейтс. Украинские банки вязли в потоке бумаг – Дубилет распорядился внедрить электронный документооборот.

«Большинство сделок… будет производиться в виде электронных транзакций, выполняемых непосредственно их участниками, – пересказывал Гейтс свой разговор с несколькими немецкими банкирами в конце 1990‑х. – Посредники должны будут либо перейти к оказанию дополнительных услуг, представляющих ценность для контрагентов, либо просто исчезнуть». В 2001 году Витязь запустил интернет‑банкинг Приват24, а в 2002‑м возглавил подразделение «Центр электронного бизнеса». Миссия ЦЭБ – «обеспечить банку технологическое преимущество». Остальные финучреждения об интернет‑банкинге тогда еще даже не думали. Дубилет поощрял инициативу. В конце 1998 года Смирнов, возглавлявший тогда расчетный центр ПриватБанка и направление безналичных платежей, выступил на совещании с резкой критикой Школы банковского менеджмента, которая проводила тренинги и оценивала уровень квалификации сотрудников ПриватБанка. «Дубилет предложил мне написать концепцию по работе с персоналом», – рассказывает Смирнов. Получив проект, Дубилет не стал в него даже заглядывать, а поручил Смирнову приступить к реализации написанного. «Если написал – значит, тебе интересна эта тема», – объяснил свое решение Дубилет. «Дубилет чистой воды математик, – говорит бывший менеджер ПриватБанка. – Он отлично считает деньги, но легко идет на эксперименты: один из ста точно выстрелит». В конце 2002 года ПриватБанк был вторым после Аваля банком в стране и с самым большим портфелем корпоративных кредитов, значительная часть которых была выдана компаниям Коломойского, Боголюбова и их многочисленных бизнес‑партнеров. Аваль опережал конкурента по величине активов только за счет больших вложений в ценные бумаги, зарабатывая при этом значительно меньшую прибыль. «Мы чувствовали острую конкуренцию со стороны ПриватБанка», – отмечает бывший совладелец и председатель правления Аваля Александр Деркач. Где ПриватБанк брал деньги на кредитование? По данным НБУ, 40% пассивов приходилось на депозиты компаний, еще 40% – на депозиты населения. Это был второй после Ощадбанка депозитный банк в Украине. Массовым кредитованием граждан ПриватБанк занялся в 2003 году. «Руководителей банка осенило, что кредитка – очень простой продукт с минимальными издержками по сравнению с классическим кредитованием, – вспоминает бывший топ‑менеджер банка. – На разворачивание бизнеса кредитных карт нам дали всего пару месяцев: боялись, что рынок займет другой крупный игрок».

Продвигать кредитки было значительно проще, чем когда‑то дебетовые карты. Сеть ПриватБанка разрослась до 1400 отделений и 900 банкоматов. Дубилету этого было мало, и по его инициативе в банке кардинально изменилась система продвижения продуктов и продаж: в середине 2000‑х заработок всех без исключения сотрудников низшего звена привязали к количеству и стоимости проданных ими услуг ПриватБанка. Не все руководители были в восторге от этого нововведения. Больше всех протестовали начальники бэк‑офисов (маркетинга, бухгалтерии, IT, юридической службы), чьи сотрудники практически не контактировали с клиентами. Тогда Дубилет стал регулярно устраивать тренинги по продажам для топ‑менеджеров. После лекции приглашенного тренера и теста на знание услуг вся команда, включая Дубилета, отправлялась в торговые центры продавать продукты ПриватБанка. «У нас такая свирепость появилась во взгляде, – рассказывает выходец из ПриватБанка, работавший в бэк‑офисе. – Мы могли продать что угодно кому угодно». В 2005‑м чистая прибыль ПриватБанка возросла почти втрое – до 475,6 млн гривен. Ни один другой украинский банк в тот год и близко столько не заработал. Для Дубилета это стало подтверждением правильности нового курса. С 2007‑го прибыль ПриватБанка не опускалась ниже миллиарда гривен – даже в 2009‑м, когда другие банки мечтали о том, чтобы показать хоть какой‑нибудь плюс. 36% прибыли, заработанной банковской системой в январе–сентябре 2012 года, приходится на ПриватБанк. В чем секрет такой стабильности? Главное, что выделяет ПриватБанк из общего ряда – агрессивная система продаж. Дубилет утверждает, что его сотрудники зарабатывают на 15% выше рынка. В большинстве случаев это действительно так: вознаграждения всех без исключения специалистов минимум наполовину состоят из бонусов за продажи. У каждой специальности свой норматив продаж, за невыполнение которого штрафуют. Худших продавцов – даже если они прекрасные программисты, финансисты или юристы – увольняют. «ПриватБанк очень выматывающая компания, многие не выдерживают ее темпа, – делится сотрудник одного из киевских филиалов, просивший не называть его имени. – Но если вкалывать, можно хорошо зарабатывать». Он учится на третьем курсе одного из киевских вузов, а в банке получает 7000–8000 гривен в месяц. В других банках, по его мнению, он мог бы рассчитывать максимум на 6000. Далеко не все сотрудники действительно продают большое число услуг: иногда успешные продавцы записывают часть своего результата на других, чтобы талантливого и нужного для банка специалиста не выгнали с работы.

Как юристу или пиарщику продавать кредитки? «Нет необходимости ходить по компаниям или квартирам, – уверяет Витязь. – Достаточно помочь знакомому, другу или родственнику выбрать необходимый финансовый сервис». Есть и более остроумные методы. Пару лет назад банк прославился тем, что стал оформлять зарплатные карточки только вместе с кредитками и накопительными картами: без активации кредитки зарплатная карточка не работала. «Мы никогда не навязывали кредитные карты, клиенты могут не брать кредитку», – открещивается Гороховский. Бывший сотрудник головного офиса ПриватБанка объясняет, что произошло: сотрудники одного из киевских филиалов восприняли распоряжение активнее продавать кредитки буквально и решили не выдавать зарплатные карты без кредитных. Их примеру последовали другие отделения и филиалы. После того как об этом написал «Коммерсантъ», руководство поспешило положить конец перегибам. Новые клиенты по‑прежнему получают зарплатную карту вместе с кредиткой, но теперь ее можно не активировать. Чтобы хорошо продавать, сотрудники должны знать сервисы банка назубок. Все «приватовцы», включая Дубилета, обязаны в течение месяца воспользоваться заранее определенным количеством сервисов банка: они оплачивают коммунальные счета через Приват24, используют банкоматы и кредитки. Кроме того, сотрудники регулярно сдают тесты на знание банковских услуг, условия тех или иных сервисов и даже содержание бизнес‑книг, которые обязательны к прочтению. Не сдал тест – не дают отпуск. Около 700 сотрудников ежемесячно подают от 3000 до 5000 судебных исков против недобросовестных заемщиков

ПриватБанк нельзя назвать очень эффективным (по соотношению расходов и доходов он не относится к числу лидеров), однако считать деньги в нем умеют. Возможно, Билл Гейтс действительно перевернул сознание руководителей ПриватБанка, но пользоваться программными продуктами Microsoft они категорически отказываются, работая на бесплатной операционной системе Linux. «Microsoft – это дорого, – объясняет Витязь. – Нам нужно открытое ПО и облачные сервисы, желательно бесплатно». По словам управленца среднего звена, проработавшего в одном из филиалов банка 11 лет, было время, когда сотрудникам инкассации банк продавал обмундирование (каску, бронежилет) в кредит, а на расход бензина устанавливал мизерный лимит. Доходность банка зависит от качества кредитного портфеля и политики формирования резервов. У ПриватБанка уровень резервирования ниже, чем в крупных банках с иностранным капиталом. Этому может быть два объяснения. Банк либо ведет более рискованную политику в отношении плохих кредитов, либо взыскивает их лучше других. Конкуренты отдают должное юридической службе банка: около 700 сотрудников ежемесячно подают от 3000 до 5000 судебных исков против недобросовестных заемщиков. «ПриватБанк всегда славился тем, что ему нельзя не вернуть кредит», – констатирует председатель правления банка Надра Дмитрий Зинков.

У ПриватБанка есть и несколько других фишек. В кабинете сына Дубилета Дмитрия, отвечающего в ПриватБанке за маркетинг и рекламу, висит ярко‑красный плакат в духе советских лозунгов – «Упрощение и централизация!». «Мы стремимся стать проще: прозрачная структура управления, простые понятные сервисы», – объясняет Дмитрий. Другой важный термин из лексикона «приватовцев» – «уплощение»: между председателем правления и сотрудником низшего звена должно быть не более двух менеджеров. Дубилету напрямую в банке подчиняются около 100 человек – заместители, руководители направлений и директора 28 филиалов. Большинство совещаний в ПриватБанке проводятся в Skype. Если для других банков видеоконференции не новинка, то продуктами Google мало кто пользуется из соображений безопасности. «Мы подписали корпоративный контракт с Google, заплатили за дополнительные инструменты безопасности», – рассказывает зампред правления ПриватБанка Никита Волков, отвечающий за IT. В ПриватБанке работает 35 000 человек. Skype, Google, проектный менеджмент и горизонтальная система управления – инструменты борьбы с бюрократией и неповоротливостью. Впрочем, общее число сотрудников то увеличивается, то уменьшается. «За счет гибкости в принятии решений мы легко сворачиваем неприбыльные направления и разворачиваем выгодные», – говорит зампред ПриватБанка Владимир Яценко, отвечающий за работу с корпоративными клиентами. Так это или нет, другие банкиры судить не берутся: банк слишком закрытый и не котируется как кузница руководящих кадров. Большинство топ‑менеджеров работают в ПриватБанке более 10 лет. «Крупные банки практически никогда не рассматривают кандидатов из ПриватБанка, – утверждает партнер компании Talent Advisors Алексей Комличенко, занимающийся подбором управленцев для финансовых организаций. – По стандартам корпоративного управления ПриватБанк остался в прошлом веке». Все – в сеть Цель ПриватБанка – стать основным провайдером финансовых услуг через интернет, охватывающим все население Украины. Центр электронного бизнеса, где под началом Витязя работает 80 IT‑специалистов, регулярно выводит на рынок самые передовые технологические разработки. Из недавних новинок – снятие денег в банкомате и оплата товара с помощью QR‑кода, голосовое управление Приват24 через смартфон, мобильный платежный терминал для смартфонов и компьютеров. Свежая стратегия ПриватБанка предусматривает, что к 2016 году через кассы должно проходить лишь 30% всех операций. Остальное – через терминалы самообслуживания и интернет‑банкинг. Это позволит свести к разумному минимуму расходы на обслуживание счетов. Новая идея Дубилета – превратить своих топ‑менеджеров в айтишников. Двадцать высших руководителей ПриватБанка уже курируют одно или несколько мобильных приложений. Бывший зампред правления банка Улдис Упениекс отвечал за создание мобильного приложения PrivatHelp, с помощью которого клиент может сообщить банку о неработающих сервисах. Чтобы ставить адекватные задачи разработчикам, Упениексу пришлось изучить языки программирования. Летом 2012‑го топ‑менеджеры ПриватБанка сдавали внутренние тесты на знание языка структурированных запросов SQL, необходимого для всех пользователей больших баз данных. На конец января 2013 года было запланировано совещание, на котором боссы ПриватБанка должны были обсуждать книгу «Ключевые цифры» Димитри Маекса – о том, как с помощью статистического анализа выявить самых выгодных клиентов и заработать на них. «По уровню развития технологий ПриватБанк впереди не только украинских, но и многих европейских банков», – говорит Упениекс. «С точки зрения IT ПриватБанк очень продвинутая организация», – подтверждает менеджер по продажам крупной софтверной компании SAS Institute Алексей Кононенко. Иногда увлечение информационными технологиями доходит до смешного. На двери одного из туалетов в головном офисе ПриватБанка висит табличка: «В туалете грязно, не работает сантехника или отсутствуют средства гигиены? Помогите нам это исправить! Отправьте СМС на номер 7600 с кодом, означающим неисправность». Далее – список шеcтизначных чисел, обозначающих соответствующую проблему. Технологическая продвинутость в сочетании с агрессивным ростом имеет и оборотную сторону. Клиенты регулярно жалуются на неработающие сервисы, путаницу с платежами, необъяснимое списание денег со счетов и т. п. Актуальная тема на банковских форумах – хамство сотрудников отделений. «Технические сбои – это последствия взрывного роста», – объясняет Волков. По его данным, в 2012 году количество транзакций, которые обрабатывает процессинговый центр ПриватБанка, возросло в два раза – до 5 млн в сутки. Перед Новым годом число транзакций доходило до 11 млн в сутки. Для сравнения: Украинский процессинговый центр, обслуживающий 64 банка, в числе которых Райффайзен Банк Аваль, ОТП Банк, Дельта Банк и Сбербанк России, ежедневно обслуживает 2,5 млн транзакций.

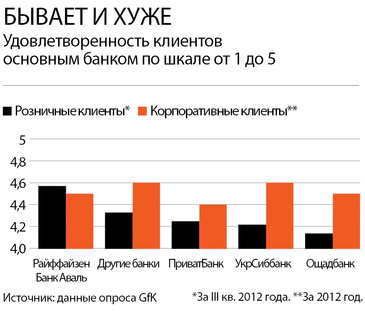

Как при неважном сервисе банку удается постоянно увеличивать клиентскую базу? Во‑первых, степень неудовлетворенности клиентов ПриватБанком не стоит преувеличивать. По данным исследовательской компании GfK, индекс удовлетворенности розничных клиентов ПриватБанка по итогам девяти месяцев 2012 года равнялся 4,25. Для сравнения: аналогичный показатель Райффайзена – 4,57, а УкрСиббанка – 4,22. Во‑вторых, ПриватБанку часто нет альтернативы – ни по размеру сети банкоматов и отделений, ни по количеству услуг (прежде всего это касается интернет‑банкинга Приват24). «Несколько лет мы сотрудничали с ПриватБанком, но отказались от его услуг, потому что их низкое качество не давало возможности работать в принципе», – рассказывает владелец ресурса по продаже билетов Tickets.ua Сергей Кравец. Недавно он решил вернуться на обслуживание в банк, поскольку это самый крупный в стране эквайер, и со своими карточками он работает быстрее и дешевле, чем с чужими. «Услуги ПриватБанка рассчитаны на массового, в основном нетребовательного клиента, – рассуждает Зинков. – Не обязательно лепить что‑то красивое, чтобы быть прибыльным». Too Big To Fail Лидерским позициям банка ничего не угрожает. «Чтобы повторить успех ПриватБанка, нужны колоссальные инвестиции», – убежден Зинков. Самый активный игрок на банковском рынке Украины – владелец Дельта Банка Николай Лагун и не думает тягаться с ПриватБанком. «О чем вы говорите?! – восклицает он. – ПриватБанк – номер один». Основной источник пассивов ПриватБанка – средства населения. На них по состоянию на конец сентября 2012‑го приходилось более половины обязательств банка. В кредитном портфеле свыше 80% составляют займы бизнесу. Какая часть кредитов ПриватБанка выдана компаниям Коломойского, Боголюбова и их партнеров? От нескольких топ‑менеджеров, в разное время работавших в банке, автор слышал одну и ту же оценку – около 40%. «Как на самом деле – никто не знает, – отмечает один из них. – В ПриватБанке можно найти любую информацию о заемщике, но нет систематизации по акционерам». По данным аудитора PricewaterhouseCoopers, в конце 2011‑го на аффилированных с акционерами лиц приходилось лишь 6,9% кредитного портфеля против 10,5% годом ранее. «Для банка, интегрированного в крупную финансово‑промышленную группу, это очень низкий показатель, – считает инвестбанкир, занимающийся M&A на банковском рынке. – Обычно на акционеров таких банков приходится 25% кредитного портфеля».

Прошлым летом рейтинговое агентство Fitch сообщило, что, согласно отчетности банка, кредитование связанных сторон составляет 48% его собственного капитала на конец І квартала 2012 года (7,7% кредитного портфеля), но сделало специальную оговорку: «По мнению Fitch, данный показатель может быть значительно выше». «Агентства анализируют информацию из открытых источников, в том числе из интернета, – парирует Яценко. – А качество этой информации невысоко». По данным Fitch, 17% кредитного портфеля (или 22% корпоративных кредитов) приходилось на 20 крупнейших заемщиков. Услугами банка пользуются «Укрнафта», «Укртатнафта», Марганецкий и Орджоникидзевский ГОКи, три завода ферросплавов и еще с десяток предприятий, контролируемых Коломойским. Впрочем, бывший председатель НБУ Владимир Стельмах уверен, что у Дубилета все риски под контролем. «Коломойскому нужно брать кредиты в других банках? – удивляется его партнер и совладелец телекоммуникационной компании PeopleNet Вадим Шульман. – Он берет в своем банке». По мнению Шульмана и еще одного бизнесмена, хорошо знакомого с Коломойским, ПриватБанк не дает крупные кредиты компаниям, не относящимся к группе «Приват». Банк охотно кредитует любой платежеспособный бизнес, возражает Яценко. Насколько сильно Коломойский и Боголюбов вовлечены в работу банка? В 2011 году Коломойский говорил Forbes, что стратегией занимается председатель наблюдательного совета банка Боголюбов. По словам Дубилета, в стратегическое управление активно вовлечены оба основных акционера. Как утверждает президент ФК «Динамо» и близкий друг Коломойского Игорь Суркис, во время кризиса 2008‑го тот постоянно был на связи с Дубилетом. Активная вовлеченность в бизнес собственников – один из основных рисков ПриватБанка. Если дела в бизнесе Коломойского и Боголюбова пойдут худо, крупнейшему депозитному банку будет трудно выполнить обязательства перед многочисленными вкладчиками. В середине 2012-го «АероСвіт», который сегодня находится в процедуре банкротства, был должен банкам 1,4 млрд гривен. Существенная, если не львиная доля этой суммы могла приходиться на обязательства перед ПриватБанком. Топ‑менеджеры самого банка не отвечают на вопрос, сколько именно задолжала ему авиакомпания. Не постигнет ли ПриватБанк та же судьба, что и «АероСвіт»? «Читать страшилки о демоне Коломойском, который может что-то обвалить или запретить, интересно, но я считаю эту тему не подкрепленной ничем, – отвечает Дубилет. – Ни Коломойский, ни Боголюбов не могут принять единоличные решения, связанные с политикой банка». Действующие лица Кто за что отвечает в ПриватБанке

Стратег // Александр Дубилет Выпускник Днепропетровского металлургического института. После вуза работал экономистом, затем мастером на Нижнеднепровском трубопрокатном заводе. С 1988 года – коммерческий директор на одном из днепропетровских предприятий. Был в числе первых сотрудников ПриватБанка: начинал с должности начальника валютного департамента. В 1994‑м стал первым зампредом правления Сергея Тигипко. В 1997 году возглавил банк. Владеет 3% акций*.

Контролер // Юрий Пикуш Металлург по образованию, комсомольский активист и бывший мастер НЗФ. Работает в ПриватБанке с первого дня: сначала руководителем отдела развития и инвестиций, позднее зампредом правления по кредитной политике. Отвечает за внутренний аудит, развитие филиальной сети и трех дочерних банков. Владеет 0,4% акций.

Инвестбанкир // Тимур Новиков Выпускник Днепропетровской горной академии. Устроился в ПриватБанк в 1995 году. Сегодня представляет интересы акционеров ПриватБанка – Игоря Коломойского и Геннадия Боголюбова – в подконтрольных им компаниях. Член наблюдательного совета «Укрнафты» с 2003 года. Принимал участие в ряде корпоративных конфликтов группы «Приват», включая войну за НЗФ и телеканал «1+1». Владеет 1,5% акций.

Продавец // Олег Гороховский Выпускник Днепропетровской металлургической академии. Первое место работы – ПриватБанк (с 1997 года), начинал клерком отдела кор. отношений. Создал с нуля направление по обслуживанию VIP‑клиентов. С 2007‑го занимается платежными картами. Сотрудники банка рассказывают, что Дубилет несколько часов убеждал Коломойского назначить Гороховского своим замом. Владеет 0,25% акций.

Технолог // Александр Витязь Выпускник Донецкого политеха по специальности «прикладная математика». В начале 1990‑х был замом директора донецкого филиала банка Инко. В 1996‑м перешел в донецкий филиал ПриватБанка. С 2002‑го – руководитель «Центра электронного бизнеса». Отвечает за все технологические разработки ПриватБанка. Владеет 0,1% акций.

Корпоративщик // Владимир Яценко Выпускник Днепропетровского университета. Работает в ПриватБанке с 1992 года. Зам Дубилета с 1998‑го. Отвечает в банке за кредитование крупных компаний, к которым относится и бизнес его владельцев. В 2008 году сформировал коллекторскую службу банка. Владеет 0,4% акций. *Согласно данным Агентства по раскрытию информации на фондовом рынке за 2011 год |

|

|||||||||||

pbank.com.ua

pbank.com.ua